เงิน ได้ พึง ประเมิน คือ อะไร / รายได้พึงประเมิน 8 ประเภท คือ อะไร ? มารู้ไว้ก่อนเข้าสู่โลก ฟรีแลนซ์ กันเถอะ ! - Comscicafe

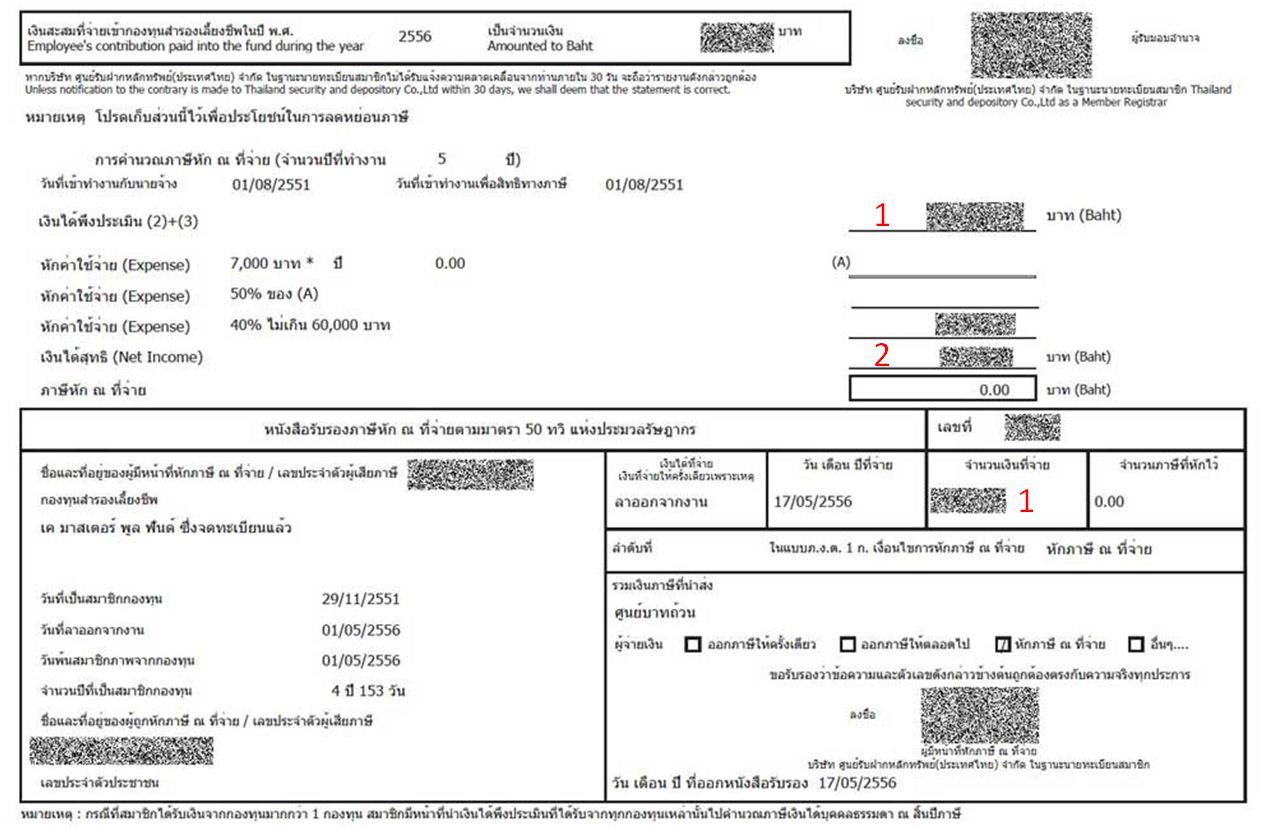

ภ. ง. ด. 2 คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายตามมาตรา 59 แห่งประมวลรัษฎากรสําาหรับการหักภาษี ณ ที่จ่ายตามมาตรา 50 (2) กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (3) (4)แห่งประมวลรัษฎากร 1. ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ได้แก่ บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (3) (4) รวมตลอดถึงเงินค่าภาษีอากรของเงินได้ดังกล่าวที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ ไม่ว่าในทอดใด 2. วิธีคํานวณหักภาษีเงินได้ ณ ที่จ่าย ให้คํานวณหักภาษี ณ ที่จ่ายจากเงินได้ทุกคราวที่จ่าย (โดยไม่ให้หักค่าใช้จ่ายและค่าลดหย่อน) ตามอัตราภาษีเงินได้ เว้นแต่ 2. 1 เงินได้ดังต่อไปนี้ ให้คํานวณหักในอัตราร้อยละ 15.

จ่ายเงินเดือน ค่าจ้าง ค่านายหน้าให้บุคคลธรรมดาต้องหักภาษี ณ ที่จ่ายอย่างไร

การคํานวณภาษี 3. 1 เงินได้พึงประเมินตามมาตรา 40 (2) (3) (4) (5) หรือ (6) เว้นแต่ที่ระบุใน 3. 2 ให้คํานวณภาษีในอัตราร้อยละ15 3. 2 เงินได้พึงประเมินตามมาตรา 40 (4) (ข) ให้คํานวณภาษีในอัตราร้อยละ10 3.

ผู้มีหน้าที่เสียภาษีผู้มีหน้าที่เสียภาษี คือ บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่จําหน่ายเงินกําไรหรือเงินประเภทอื่นใดที่กันไว้จากกําไรหรือที่ถือได้ว่าเป็นเงินกําไรออกไปจากประเทศไทย 2.

6 เงินได้จากการขนส่ง อาทิ (1) การขนส่งหรือรับจ้างด้วยยานพาหนะ ( 15) 2. 7 เงินได้จากการอื่นนอกจากที่ระบุไว้ในมาตรา 40 (1) ถึง ( 7) อาทิ (1) รางวัลที่เจ้าของม้าได้จากการส่งม้าเข้าแข่ง ( 26) (2) การรับสินไถ่ทรัพย์สินที่ขายฝากหรือการได้กรรมสิทธิ์ในทรัพย์สินโดยเด็ดขาดจากการขาย ( 27) ข้อสังเกต เงินส่วนแบ่งของกำไรที่ได้จากกองทุนรวมที่จัดตั้งตาม พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ. 2535 ที่ผู้มีเงินได้ซึ่งเป็นผู้อยู่ในประเทศไทย และยอมให้ผู้จ่ายเงินได้นั้นหักภาษี ณ ที่จ่าย ตามมาตรา 50 (2) ในอัตราร้อยละ 10. 0 ของเงินได้ เมื่อถึงกำหนดยื่นรายการให้ได้รับการยกเว้น ไม่ต้องนำเงินส่วนแบ่งของกำไรดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้ ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ดังกล่าวไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืน หรือไม่ขอเครดิตเงินภาษีที่ถูกหักไว้นั้นไม่ว่าทั้งหมดหรือบางส่วน (พระราชกฤษฎีกาฯ (ฉบับที่ 262) พ. 2536)

90 หรือ ภ. 91 แล้วแต่กรณี ในกรณีที่เป็นมนุษย์เงินเดือนมีรายได้แค่เงินเดือนประจำเท่านั้นจะต้องยื่นแบบ ภ. 91 แต่มีรายได้จากแหล่งอื่นให้ยื่นเป็น ภ.

มีกี่ประเภท

ง. ด. 1 และนำส่งภาษีภายในวันที่ 1-7 ของเดือนถัดจากเดือนที่จ่ายเงินได้ อ้างอิง: ข้อมูลจากกรมสรรพากร

54 พร้อมกับนําเงินภาษีส่งต่อเจ้าพนักงานภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินหรือจําหน่ายเงินกําไร ณ สถานที่ดังต่อไปนี้ 1. สํานักงานสรรพากรพื้นที่สาขา ในท้องที่ที่ผู้มีหน้าที่หักภาษีได้มีการจ่ายเงิน หรือในท้องที่ที่ผู้เสียภาษีมีสํานักงานใหญ่ตั้งอยู่ 2. ธนาคารพาณิชย์ไทย เฉพาะในกรุงเทพมหานคร ให้ยื่น ณ ธนาคารพาณิชย์ไทยหรือสาขาที่ตั้งอยู่ในกรุงเทพมหานคร การชําระภาษีที่ธนาคารจะต้องปฏิบัติตามหลักเกณฑ์ดังนี้ ใช้แบบ ภ. 54 ซึ่งพิมพ์ชื่อ ที่อยู่ และเลขประจําตัวผู้เสียภาษีอากรของผู้มีหน้าที่นําส่งภาษีที่กรมสรรพากรจัดทําขึ้นและ จัดส่งให้ ยื่นแบบฯ และนําส่งภาษีภายในกําหนดเวลาดังกล่าว ข้างต้น มีภาษีที่ต้องชําระพร้อมกับการยื่นแบบฯ และต้องชําระ ภาษีทั้งจํานวน หมายเหตุ กรณียื่นเพิ่มเติมให้แสดงเฉพาะรายการและจํานวนเงิน ที่ยื่นแบบฯ และนําส่งภาษีไว้ไม่ครบถ้วน

ภ. ง. ด. 54 คืออะไร ภ. 54 คือแบบยื่นรายการนําส่งภาษีเงินได้นิติบุคคล และการจําหน่ายเงินกําไรตามมาตรา 70 และตามมาตรา 70 ทวิ แห่งประมวลรัษฎากร การจ่ายเงินได้ตามมาตรา 70 แห่งประมวลรัษฎากร 1. ผู้มีหน้าที่หักและนําส่งภาษีผู้มีหน้าที่หักภาษีจากเงินได้ที่จ่าย ได้แก่ บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (2) (3) (4) (5) หรือ (6) แห่งประมวลรัษฎากร ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ และมิได้ประกอบกิจการในประเทศไทย ทั้งนี้ ไม่ว่าจะเป็นการจ่ายจากหรือในประเทศไทย 2. ประเภทเงินได้พึงประเมินที่ต้องถูกหักภาษีจากเงินได้ที่จ่ายเงินได้พึงประเมินตามมาตรา 40 (2) ได้แก่ ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด ฯลฯ มาตรา 40 (3) ได้แก่ ค่าแห่งกู๊ดวิลล์ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น ฯลฯ มาตรา 40 (4) ได้แก่ เงินได้ที่เป็นดอกเบี้ย พันธบัตร หุ้นกู้ ตั๋วเงิน เงินกู้ยืม เงินปันผล ฯลฯ มาตรา 40 (5) ได้แก่ เงิน หรือประโยชน์อย่างอื่นที่ได้เนื่องจากให้เช่าทรัพย์สิน ฯลฯ มาตรา 40 (6) ได้แก่ เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตย์กรรม การบัญชี ประณีตศิลปกรรม 3.

โดย ผศ. ดร.

8 สิงหาคม 2531 ^ คำสั่งกรมสรรพากร ที่ ป. 23/2533 ^ หนังสือที่ กค 0802/19446 ลว. 30 กันยายน 2536 ^ หนังสือที่ กค 0706/10811 ลว. 7 ธันวาคม 2547 ^ หนังสือที่ กค 0706 (กม. 14)/131 ลว. 8 พฤศจิกายน 2545 ^ หนังสือที่ กค 0802/6547 ลว. 20 เมษายน 2537 ^ หนังสือที่ กค 0706/397 ลว. 17 มกราคม 2549 ^ มาตรา 23/3 พ. ร. บ. กองทุนสำรองเลี้ยงชีพ พ. ศ. 2530 ^ มาตรา 23/4 พ. 2530 ^ ข้อ 2 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) ^ ข้อ 3 ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 188) ^ ข้อ 2(36) กฎกระทรวง ฉบับที่ 126 (พ. 2509)

- ปวด ต้นคอ เกิด จาก bitkub ไป

- POPs Bacon Time เผยเหตุผลไร้ชื่อNongtee-TaoTao-เชื่อ2ผู้เล่นใหม่ยกระดับทีม

- เงิน ได้ พึง ประเมิน คือ อะไร วิธีคํานวณ อย่างไร

- Easy money จำนำ youtube

- รายได้พึงประเมิน 8 ประเภท คือ อะไร ? มารู้ไว้ก่อนเข้าสู่โลก ฟรีแลนซ์ กันเถอะ ! - Comscicafe

- เงิน ได้ พึง ประเมิน คือ อะไร มีกี่ประเภท